在全球,目前达到百亿美元以上的餐企,只有快餐和团餐两种业态。世界500强中仅有三家餐饮企业,除麦当劳外,另外两家康帕斯、索迪斯都是团餐企业。

在中国,团餐的营业增速远远超过餐饮行业的整体增速,这片蓝海正在被发掘……

有一种食堂,叫“别人家的食堂”。

深圳华为食堂,全球各地美食+水吧+咖啡+便利店,高大上犹如Shopping Mall。高大上的食堂里,川菜、徽菜、粤菜、日韩料理,还有品牌餐饮吉野家、好色派沙拉、蒙自源小锅米线等。

陕西油泼面、北京烤鸭、上海生煎包、兰州牛肉面、韩式冷面……据说华为员工之中有句话是:“无论你是哪里人,在食堂都能吃到家乡味道”。

这已经不是大众第一次被华为食堂刷屏了。去年夏天,南京华为食堂第一次刷新了大众对团餐的认知,也开启了团餐市场的升级与创新的竞争。

此次刷屏的深圳华为食堂,由10多家团餐、餐饮企业共同服务。去年的南京华为食堂,也是由4家企业进行服务。

中国的团餐从“集体食堂”起步,在外资企业、合资团餐企业的影响下,逐渐社会化、市场化、企业化。

以往团餐项目大多是某一企业独立承接项目,以纯劳务模式、代采购模式,或者全承包模式提供服务。南京华为项目的“四家联手”,是国内团餐企业之间全新的“竞合”模式。

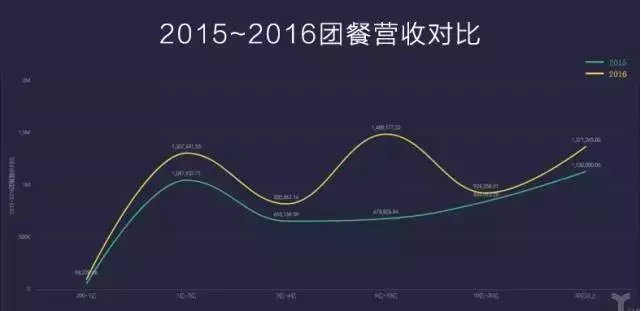

据统计,2016年中国团餐行业市场规模接近9000亿元,成为餐饮行业中越来越重要的细分业态。根据数据显示,在过去的五年,团餐的增速远远超过餐饮行业的整体增速,也因此被称为餐饮红海中的一片“蓝海”。

上世纪90年代,国际三大团餐巨头英国的康帕斯、法国的索迪斯和美国的爱玛客就陆续进入了中国市场。数据显示,这三大品牌目前的市占率只有大约5%。而本土团餐企业的规模化发展,至今不过20年左右的时间。

上图的本土团餐巨头,有承担3/4军事院校餐饮的千喜鹤集团、为200多家单位提供团餐外包服务的健力源集团、以经营中央国家机关团餐为主业的金丰餐饮集团。

但绝大多数本土团餐企业仅进行区域化发展经营,目前尚无真正意义上全国化布局的企业。

而根据发达国家的团餐市场经验,市场份额大多集中在大型团餐企业手中。比如,美国团餐市场集中度是80%,日韩是60%。

相比之下,中国团餐市场95%的份额还在个体经营者和中小企业手中。资源分散、集中度很低,中国团餐至今还属于小而分散的“蚂蚁市场”。

另一方面,品牌餐饮店、美食广场模式,新玩法的加入也让团餐服务升级成为新的竞争机会。

数据显示,2015年营收在1亿~3亿元的中国团餐企业数量占比为61%,而2016年占比下降到58%;同时,年营收在6亿~10亿元的团餐企业持续向前推动,大量企业的营收从3亿~6亿元成长到6亿~10亿元区间。

“这说明团餐行业的集中度正在快速形成,相信再过两年,企业营收在10亿~30亿元的区间将出现波峰。”一位自身团餐人说到。他认为,团餐新入局者依靠新技术、新观念、新做法会快速发展壮大,另一方面团餐企业也在逐渐从分散走向联合。

河北千喜鹤集团董事长刘延云也曾表示,团餐业将最终形成统一的市场竞争联盟。“社会发展趋势决定了不会有一家独大的团餐企业,分散的团餐必将走向联合实现共赢。因此,预计未来五年,中国团餐市场也将诞生5家以上营业额过百亿的团餐品牌,会有5家以上在主板和创业板上市的团餐公司、20家以上在新三板上市的公司。团餐百强的营收在未来五年也将占到团餐业总收入的9%。”