首页 > 新闻动态 >

没学过数学依然可以把一家食堂开的很好,但不会算账想把生意做大就不那么容易了。每天都有进出的账目,以为只要有一个放心的人每天认真的记录了账目进出就可以了?

食堂起步初期,你或许跟大多餐饮人一样,在配备员工的时候,会计并不是必要考虑项,反正可以花个几百块钱请个外部会计,定期看看账、报报税,只要不出问题就可以。平时自己记记流水账,似乎也不是什么难事。

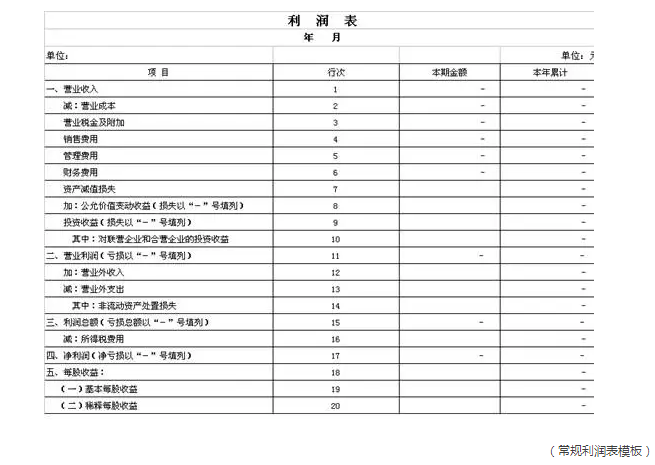

真的这么简单吗?从财务三大表说起,我们先看一眼利润表。

利润表作为直观记录食堂一定期间内的收入情况、支出情况和盈利情况的工具,想必你也不陌生。

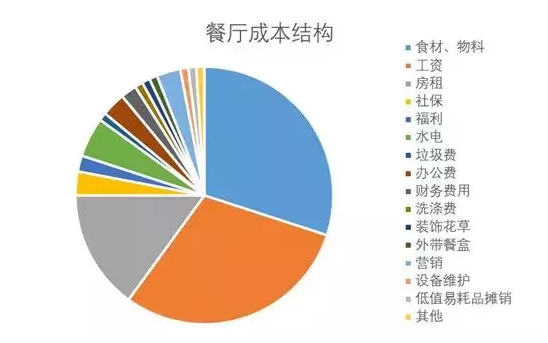

营业收入自不必说,重点是成本核算。餐厅经营中,零零散散、七七八八的花费不少,这又是成本又是费用的,你都拎清了吗?

如此繁杂的成本结构你怕了吗?其实也不用担心,弄清楚我这几个小注意点,没人能骗过你的眼球——营业成本和营业费用归集。营业成本和营业费用傻傻分不清楚?

营业成本就是个“小吃货”,包含所有直接参与菜品制作的食材、物料。

▼

营业费用是个“大管家”,一切间接参与餐饮消费和服务的物料和低值易耗品他都包了。

▼

营业成本决定了毛利率,监控着出品和采购。区分成本和费用项,可以避免成本虚高,实际费用上的问题,却一直在成本上找答案。

顺便提一下员工餐,不要因为消耗的也是食材就一股脑记了“营业成本”,员工餐作为一项员工福利,从库房提出原材料后应记入“营业费用”。

厨房从库房提了50斤鸡胸肉,当天没用完怎么办?当然不能全记入成本,其实这些没用完的部分就是进了“二级库”了,也就有了所谓的假退库。

❖ 一般食材到店,有两种处理办法:

➤对于小型餐企,进货量小,基本是当日食材,多数是菜肉等生鲜,可直接入厨,记“营业成本”。月底盘存,如果有没用完的,计价扣减当月成本。

➤如果企业具备一定规模,有严格的库存管理,或者是对于米油、调料等,先入库记“原材料”,厨房领用时记入“营业成本”。

月底盘存,没有用完的,账目上转回“原材料”,实物无需转移,下月初再从“原材料”科目转移到“营业成本”科目。

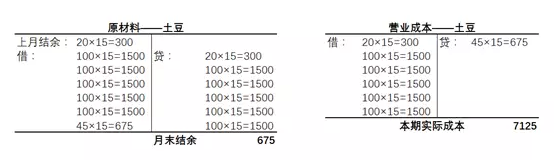

总之,本期实际成本=上期结余+本期领用-本期结余(假退库金额)

举个例子:

某餐厅7月底盘存时有20斤土豆,8月一共进了5次土豆,每次100斤,最近一次是8月29日,8月31日盘点时剩余45斤,每斤成本15元,财务上应如何处理?

就像上面的会计分录展示的,本期实际成本=上期结余(300)+本期领用(1500×5)-本期结余(675)=7125元,而本期结余的675也被转到了“原材料”科目下。

为了保证准确性,要一一核对入厨单进行统计记录。只是看一项土豆觉得并不复杂,然而餐厅食材SKU动辄上百,还要面对价格的波动,最好能有一套进销存表格进行管理归纳。成本核算需准确,后期分析才有效。