首页 > 新闻动态 >

一、食堂成本费用的划分和归类

食堂企业的成本主要集中在食堂本店。因为它是食堂企业最基本的生产单位。是企业的成本中心。每个食堂都需要单独建立成本费用报表。成本费用数据在统计完整后,列入利润表,用于计算食堂实现净利润。

(一)经营过程中发生的主要成本费用

下表中列出了食堂经营过程中发生的主要成本费用。

(二)食堂成本费用的划分和归集

按照制造成本法,食堂跟主营业务有关的成本费用可分为产品成本和期间费用。

1.产品成本

产品成本包括两大类:主营业务成本和生产辅助成本。主营业务成本是指为组织食品生产而直接消耗的原材料、辅助材料及饮料采购成本,包括肉类、蔬菜、干货、米、面、油、饮料等;生产辅助成本是指食堂为组织生产经营活动而发生的各项燃料支出及各类包装物,包括各种燃煤、燃油、燃气、蒸汽、水电费、饭盒、饮料杯、卫生筷、保鲜袋等。

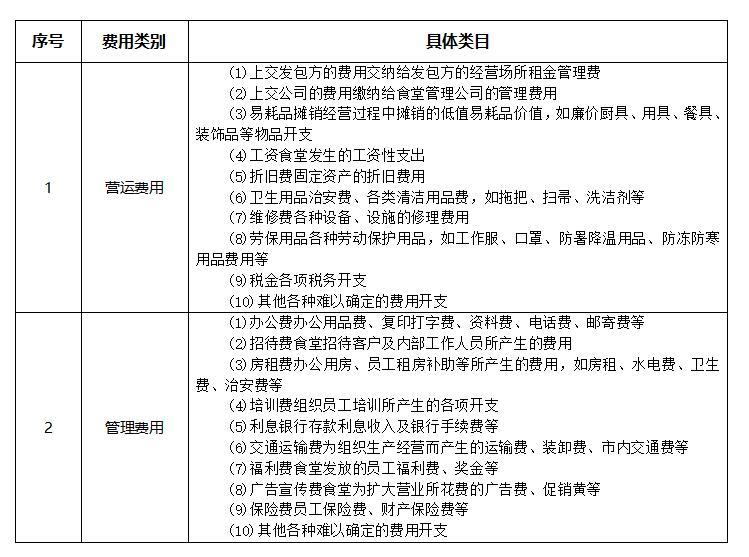

2.期间费用

期间费用包括两大类:营运费用和管理费用,营运费用是食堂经营部门在经营过程中发生的各项费用;管理费用是食堂的生产服务部门为组织和管理生产经营活动而发生的各项费用,如下表。

除了与主营业务有关的成本费用外,还有其他业务成本和营业外支出的两项成本费用。

对食堂来说,其他业务成本是从事主营业务之外的商品销售或劳动服务时所发生的支出,例如,食堂优势会对提供餐具消毒服务,优势会将自己的经营场所租赁给其他商家,在从事这些非主业的活动时,所发生的工资、材料费等均可以列入其他业务成本中;营业外支出是指那些与食堂生产经营无法直接联系的各项开支,如各种罚没支出、物资盘亏损失、非正常损失等。

二、食堂成本费用的构成分析

(一)食堂成本费用的总体构成比例

通过学习利润表知道,在不考虑税收的情况下,食堂的主营业收入由以下几个部分组成:

主营业务收入=产品成本+期间费用+营业利润

通过学习成本费用的知识又知道:

产品成本=主营业务成本+生产辅助成本

期间费用=营运费用+管理费用

所以,主营业务收入由5个部分组成:

主营业务收入=主营业务成本+生产辅助成本+营运费用+管理费用+营业利润

一家稳定经营的食堂,在原料价格、工资水平等因素不发生剧烈变化的情况下,它的成本费用的构成指标相对来说也是比较稳定的,下表给出了食堂业成本费用构成比例的一般值。

食堂业的祖茔业务利润率只有3%,是名副其实的薄利行业。食堂管理人员在成本控制方面稍有偏差,就可能使食堂陷入亏损的境地。据统计,在高效从事多店经营的现代食堂企业的平均销售净利润大概只占总营业额的2%-3%。

相对来说,餐饮业经营者比较关心毛利率这一指标。毛利是指总营业额扣除产品成本之后的利润值,也就是:

毛利=主营业务收入-产品成本

=主业业务收入-主营业务成本-生产辅助成本

所以食堂业成本费用构成比例的一般值的表可以简化成下表:

毛利率是食堂的一天生命线,是食堂安排营运费和管理费用支出的底线。营运费用和管理费用的弹性较大,可以对其进行强有力的控制。相比之下,削减产品成本的难度是很大的,必须在采购、生产、储存配送等各个环节挖掘潜力。所以在产品同质化的前提下,毛利率水平是食堂企业竞争力的提现,也可以说是生命力的体现。

(二)产品成本构成分析

产品成本包括主营业务成本和生产辅助成本。前者实际上就是指食品原料;后者主要是燃料、水电等费用。

产品成本的构成比例是不稳定的,因为、物价、烹饪工艺、生产条件、饮食习惯等许多因素都会对产品成本构成直接影响。所以也要依照各地情况加以分析。

满客宝智慧食堂管理系统的成本核算功能包括宏观的成本核算以及精确到单项菜品的成本核算,根据单项菜品的成本去反算指导价格。原料反算、根据预订量反算采购量;系统录入原材料配比根据配比反算总采购量等。

上一篇 学校食堂库房卫生管理(上)

下一篇 如何防范食堂食物中毒(一)